ក្រសួងសេដ្ឋកិច្ចចេញសេចក្តីជូនដំណឹងស្ដីពីការបន្តគោលការណ៍លើកលែងពន្ធការអនុគ្រោះពន្ធបន្ថែមទៀតការពន្យារនិងការព្យួរការអនុវត្តពន្ធសម្រាប់វិស័យអចលនទ្រព្យ

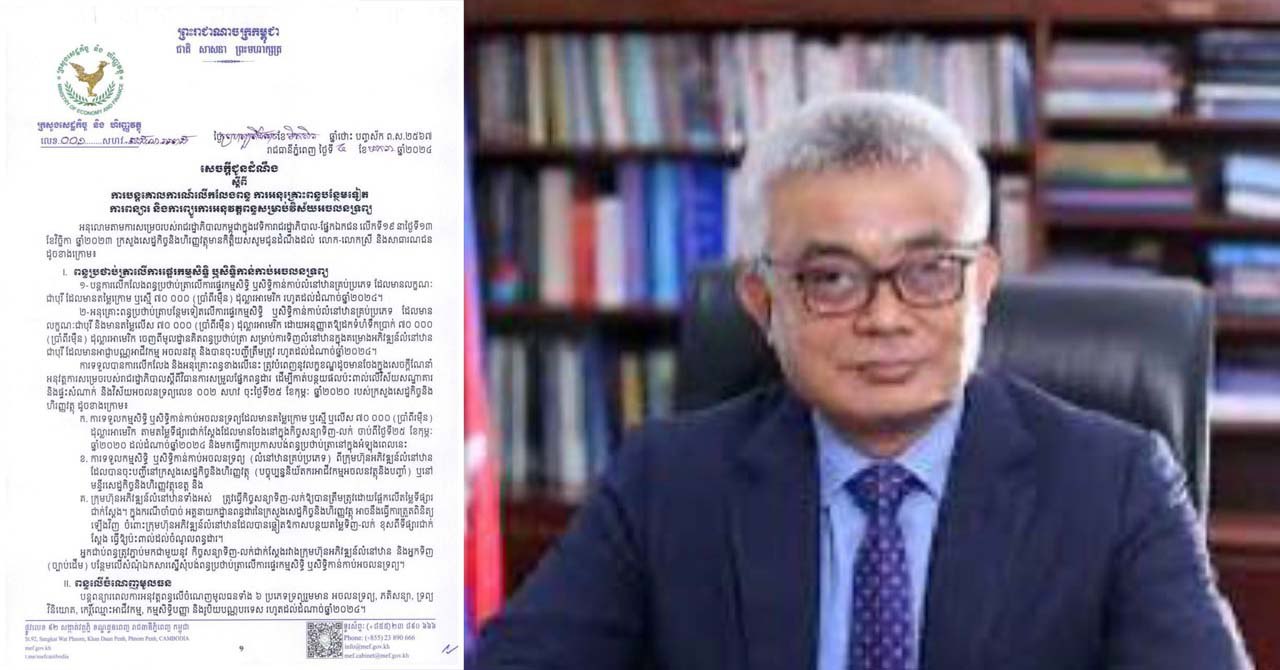

ភ្នំពេញ÷អនុលោមតាមការសម្រេចរបស់រាជរដ្ឋាភិបាលកម្ពុជាក្នុងវេទិការាជរដ្ឋាភិ បាល-ផ្នែកឯកជនលើកទី19នាថ្ងៃទី13 ខែវិច្ឆិកាឆ្នាំ 2023ក្រួងសេដ្ឋកិច្ចនិងហិរ ញ្ញវត្ថុមានកិត្តិយសសូមជូនដំណឹងដល់លោក-លោកស្រីនិងសាធារណជនដូចខាងក្រោម÷ |.ពន្ធប្រថាប់ត្រាលើការផ្ទេរកម្មសិទ្ធិឬសិ ទ្ធិកាន់កាប់អចលនទ្រព្យ 1-បន្តការលើកលែងពន្ធប្រថាប់ការលើការផ្ទេរកម្មសិទ្ធិឬសិទ្ធិកាន់កាប់លំនៅឋា នគ្រប់ប្រភេទដែលមានលក្ខណៈជាបុរីដែលមានតម្លៃក្រោមឬស្មើ70000(ប្រាំ ពីរម៉ឺន)ដុល្លារអាមេរិករហូតដល់ដំណា ច់ឆ្នាំ2024។ 2-អនុគ្រោះពន្ធប្រថាប់ត្រាបន្ថែមទៀតលើការផ្ទេរកម្មសិទ្ធិឬសិទ្ធិកាន់កាប់លំ នៅឋានគ្រប់ប្រភេទដែលមានលក្ខណៈជាបុរីនិងមានតម្លៃលើសពី70000(ប្រាំ ពីរម៉ឺន)ដុល្លារអាមេរិកដោយអនុញ្ញាតឱ្យដកទំហំទឹកប្រាក់70000(ប្រាំពីរម៉ឺន) ដុល្លារអាមេរិកចេញពីមូលដ្ឋានគិតពន្ធប្រថាប់ត្រាសម្រាប់ការទិញលំនៅឋានក្នុងគម្រោងអភិវឌ្ឍន៍លំនៅឋានជាបុរីដែលមានអាជ្ញាបណ្ណអាជីវកម្មវត្ថុអចល នទ្រព្យនិងបានចុះបញ្ជីត្រឹមត្រូវរហូតដ ល់ដំណាច់ឆ្នាំ2024។ ការទទួលបានការលើកលែងនិងអនុ គ្រោះពន្ធខាងលើត្រូវបានបំពេញនូវល ក្ខខណ្ឌដូចមានចែងក្នុងសេចក្តីណែនាំ អនុវត្តការសម្រេចរបស់រាជរដ្ឋាភិបាលស្ដីពីវិធានការសម្រួលផ្នែកពន្ធដារដើម្បីកាត់បន្ថយផលប៉ះពាល់លើវិស័យស ណ្ឋាគារនិងផ្ទះសំណាក់និងវិស័យអច លនទ្រព្យលេខ002សហវចុះថ្ងៃទី25 ខែកុម្ភៈឆ្នាំ 2020 របស់ក្រសួងសេដ្ឋកិច្ចនិងហិរញ្ញវត្ថុដូចខាងក្រោម÷ ក-ការទទួលកម្មសិទ្ធិឬសិទ្ធិកាន់កាប់អច លនទ្រព្យដែលមានតម្លៃក្រោមឬស្មើឬលើស70000(ប្រើពីរម៉ឺន)ដុល្លារអាមេ រិកតាមតម្លៃទីផ្សារជាក់ស្ដែងដែលមានចែងនៅក្នុងកិច្ចសន្យាទិញ-លក់ចាប់ពីថ្ងៃទី25ខែកុម្ភៈឆ្នាំ2024និងមកធ្វើការប្រកាសបង់ពន្ធប្រថាប់ត្រានៅក្នុងអំឡុងពេលនេះ។ ខ-ការទទួលកម្មសិទ្ធិឬសិទ្ធិកាន់កាប់អ ចលនទ្រព្យ(លំនៅឋានគ្រប់ប្រភេទ)ពីក្រុមហ៊ុនអភិវឌ្ឍន៍លំនៅឋានដែលបានចុះបញ្ជីនៅក្រសួងសេដ្ឋកិច្ចនិងហិរញ្ញ វត្ថុ(បច្ចុប្បន្នប្រយ័តករអាជីវកម្មអចលន វត្ថុនិងបញ្ចាំ)ឬនៅមន្ទីរសេដ្ឋកិច្ចនិងហិរញ្ញវត្ថុ។ គ-ក្រុមហ៊ុនអភិវឌ្ឍន៍លំនៅឋានទាំងអ ស់ត្រូវធ្វើកិច្ចសន្យាទិញ-លក់ឲ្យបានត្រឹ មត្រូវដោយផ្អែកលើតម្លៃទីផ្សារជាក់ស្ដែ ង។ក្នុងករណីចាំបាច់អគ្គនាយកដ្ឋានពន្ធ ដារនៃក្រសួងសេដ្ឋកិច្ចនិងហិរញ្ញវត្ថុអាចនឹងធ្វើការសួរពិនិត្យឡើងវិញចំពោះក្រុម ហ៊ុនអភិវឌ្ឍន៍លំនៅឋានដែលបានឆ្លៀត ឱកាសបន្ថយតម្លៃទិញ-លក់ខុសពីទី ផ្សារជាក់ស្ដែងធ្វើឲ្យប៉ះពាល់ដល់ចំណូ លពន្ធដារ។អ្នកជាប់ពន្ធភ្ជាប់មកជាមួយនូវកិច្ចសន្យាទិញ-លក់ជាក់ស្តែងរវាងក្រុ មហ៊ុនអភិវឌ្ឍន៍លំនៅឋាននិងអ្នកទិញ (ច្បាប់ដើម)បន្ថែមលើសំណុំឯកសារស្នើ សុំបង់ពន្ធប្រថាប់ត្រាលើការផ្ទេរកម្មសិទ្និឬសិទ្ធិកាន់កាប់អចលនទ្រព្យ។ ||.ពន្ធលើចំណេញមូលធន បន្តពន្យារពេលការអនុវត្តពន្ធលើចំណេ ញមូលធនទាំង6ប្រភេទទ្រព្យរួមមានអចលនទ្រព្យ,ភតិសន្យា,ទ្រព្យវិនិយោគ, កេរ្តិ៍ឈ្មោះអាជីវកម្ម,កម្មសិទ្ធិបញ្ញាតនិងរូបិយបណ្ណបរទេសរហូតដល់ដំណាច់ ឆ្នាំ2024។ |||.ពន្ធលើអចលនទ្រព្យ 1-ចំពោះអចលនទ្រព្យដែលបានចុះប ញ្ជីនិងប្រកាសបង់ពន្ធលើអចលនទ្រព្យកន្លងមកខុសតម្លៃដីឬសំណង់ប្រភេទសំណង់ឬ/និងអាយុកាលសំណង់ត្រូវបានលើកលែងការកំណត់ពន្ធឡើងវិញដែលមានប្រាក់ពន្ធរួមទាំងទណ្ឌកម្មរដ្ឋ បាល(ពន្ធបន្ថែមនិងការប្រាក់)ចាប់ពីឆ្នាំដាក់ឲ្យអនុវត្តន៍ពន្ធរហូតដល់ឆ្នាំ 2023 ។ចាប់ពីឆ្នាំ2024តទៅអនុវត្តន៍តាមច្បា ប់និងលិខិតបទដ្ឋានគតិយុត្តជាធរមាន។ 2-ចំពោះអចលនទ្រព្យ(មានបណ្ណកម្ម សិទ្ធិឬគ្មានបណ្ណកម្មសិទ្ធិ)ដែលពុំធ្លាប់បានចុះបញ្ជីនិងប្រកាសបង់ពន្ធលើអច លនទ្រព្យកន្លងមកអនុញ្ញាតឲ្យចុះបញ្ជី និងបង់ប្រាក់ពន្ធចាប់ពីឆ្នាំកាន់កាប់ឬទទួ លប្រយោជន៍ចុងក្រោយ។ 3-ពន្យារការលើកលែងទណ្ឌកម្មរដ្ឋបា ល(ពន្ធបន្ថែមនិងការប្រាក់)ដែលនឹងត្រូវផុតកំណត់ត្រឹមដំណាច់ឆ្នាំ2023រហូត ដល់ដំណាច់ខែមិថុនាឆ្នាំ 2024។ |\/.ពន្ធលើដីធ្លីមិនបានប្រើប្រាស់ ពន្ធលើដីធ្លីមិនបានប្រើប្រាស់ត្រូវបានព្យួរការអនុវត្តរហូតដល់បំណាច់ឆ្នាំ2024 មានន័យថាកម្មសិទ្ធិករឬអ្នកកាន់កាប់ឬអ្នកទទួលប្រយោជន៍ចុងក្រោយពុំមានកាតព្វកិច្ចប្រកាសបង់ពន្ធរហូតដល់ដំ ណាច់ឆ្នាំ2024។ក្រសួងសេដ្ឋកិច្ចនិងហិរញ្ញវត្ថុនឹងចេញលិខិតបទដ្ឋានគតិយុត្តស្ដីពីពន្ធលើដីធ្លីមិនបានប្រើប្រាស់ដោយបន្ធូរបន្ថយនូវលក្ខខណ្ឌលើកលែ ងពន្ធនេះសម្រាប់ការអនុវត្តចាប់ពីឆ្នាំ 2025តទៅដូចខាងក្រោម÷ 1-ដីដែលជាតិកម្មវត្ថុនៃពន្ធលើដីធ្លីមិន បានប្រើប្រាស់សំដៅដល់ដីដែលនៅក្រៅតំបន់ជាប់ពន្ធលើអចលនទ្រព្យ។ 2-ដីដែលជាកម្មវត្ថុនៃពន្ធលើដីធ្លីមិន បានប្រើប្រាស់ត្រូវបានអនុញ្ញាតឲ្យកាត់ ចេញ5ហិកតាក្នុងមួយកន្លែង។ 3-ចំពោះដីដែលលើសពី5ហិកតាគឺអាចរួចពន្ធលើដីធ្លីមិនបានប្រើប្រាស់ស្របតា មលក្ខខណ្ឌណាមួយដូចខាងក្រោម÷ -ដីកសិកម្មកំពុងបង្កបង្កើនផលដោយ មានការបញ្ជាក់ពីគណៈកម្មការឬអនុគ ណៈកម្មការវាយតម្លៃដីសម្រាប់ពន្ធលើដីធ្លីមិនបានប្រើប្រាស់។ -ដីកំពុងបម្រើសកម្មភាពសេដ្ឋកិច្ចរបស់រូបវន្តបុគ្គលឬនីតិបុគ្គលដែលបានចុះប ញ្ជីពន្ធដារនៅរដ្ឋបាលសារពើពន្ធ។ -ដីមានសំណង់ឬគ្មានសំណង់ស្ថិតក្រោ មកិច្ចសន្យាជួលដីដែលជាកម្មសិទ្ធិរបស់រាជរដ្ឋាភិបាលឬស្ថាប័នរាជរដ្ឋាភិបាល។ -ដីសម្បទានសេដ្ឋកិច្ចដែលជួលពីរដ្ឋ, ដីធ្លីរបស់សហគមន៍ដីជាកម្មសិទ្ធិរបស់រដ្ឋដែលបានជួលទៅឲ្យនីតិបុគ្គលឬរូប វន្តបុគ្គលណាមួយសម្រាប់ប្រើប្រាស់ជា សកម្មភាពសេដ្ឋកិច្ចផ្សេងៗតាមកិច្ចស ន្យាឬកិច្ចព្រមព្រៀងរវាងភាគីទាំងពីរ។ -ដីដែលស្ថិតនៅក្នុងតំបន់សេដ្ឋកិច្ចពិ សេសដែលបម្រើផ្ទាល់ដល់សកម្មភាពកសិកម្ម,ឧស្សាហកម្មនិងសេវាកម្ម។ -ដីដែលត្រូវបានចុះបញ្ជីជាទ្រព្យសម្បត្តិរបស់សហគ្រាសក្នុងវិស័យអប់រំសិក្សា ធិការនិងបណ្ដុះបណ្ដាលជ្ជាជីវៈសម្រាប់គោលដៅបម្រើការងារក្នុងវិស័យដូចបានរៀបរាប់ខាងដើម។ក្នុងករណីដីនេះត្រូវបានលក់ឬមិនត្រូវបានប្រើប្រាស់តាមគោលដៅខាងលើត្រូវបំពេញកាតព្វកិច្ចពន្ធដារតាមច្បាប់ជាធរមាន។ រាល់ការលើកលែងការអនុគ្រោះនិងការព្យួរពន្ធខាងលើនេះពុំមានអានុភាពប្រតិ សកម្មចំពោះប្រាក់ពន្ធរួមទាំងទណ្ឌកម្មរដ្ឋបាល(ពន្ធបន្ថែមនិងការប្រាក់)ដែលបានបង់ពន្ធរួចហើយនោះទេ៕